让不懂建站的用户快速建站,让会建站的提高建站效率!

科技创新

民生证券股份有限公司李阳近期对中材海外进行探究并发布了探究叙述《2024年三季报点评:央企出海龙头正经打算,国内水泥降碳空间可期》,本叙述对中材海外给出买入评级,面前股价为10.3元。

中材海外(600970) 公司线路2024年三季报:24Q1-Q3结束营收317.31亿元,同比+0.70%,归母净利20.60亿元,同比+2.90%,扣非归母净利20.51亿元,同比+2.21%。其中,24Q3结束营收108.36亿元,同比-1.13%,归母净利6.61亿元,同比+4.24%,扣非归母净利6.49亿元,同比-5.05%。24Q1-Q3毛利率18.86%、同比+0.24pct,净利率6.85%、同比-0.03pct;24Q3毛利率17.84%,同比-1.27pct、环比-1.47pct,净利率6.34%,同比+0.01pct、环比-1.28pct。 24Q3新签公约境内推崇卓绝,境外正经布局 分地区看,2024年1-9月,境内/境外新签公约分裂为225.8/302.0亿元,同比分裂-5%/+6%。其中,24Q3境内/境外新签公约分裂为89.6/67.4亿元,同比分裂+87%/-2%。24Q3境内高增长的主要孝顺来自EPC工程,结束49.4亿订单、同增309%,以及运维服求结束30.4亿订单,同增41%。24Q3境外小幅下滑主因境外工程业务下滑8%,可是装备结束大幅增长,同增163%,运维就业踏实增长2%。 分业务看,多元化合手续推动,2024年1-9月工程时刻就业/高端装备制造/坐褥运营就业订单分裂为336.3/49.8/131.2亿元,同比分裂-6%/-7%/+36%。其中,24Q3工程时刻就业/高端装备制造/坐褥运营就业订单分裂为94.8/16.4/42.2亿元,同比分裂+54%/+16%/+27%。24Q3公司运维就业业务中,矿山运维/水泥运维订单分裂为26.6/7.0亿元,同比分裂+41%/-1%。 单季关爱财务用度、投资收益、公允价值变动损益、减值变化 24Q3公司销售/处理/研发/财务用度率分裂为1.1%/4.7%/3.9%/0.5%,同比分裂+0.1/+0.6/-0.7/-0.2pct,其中24Q3销售、处理用度同比分裂+8.3%、+14.0%。财务用度单季度波动较大,24Q1-Q3财务用度同比+87.6%,而单三季度财务用度同比-30.3%(对应减少2600万)。 此外,对季报影响较大的身分还包括:①24Q3投资净收益为1300万元,旧年同时为-5065万元,24Q1-Q2分裂为为78、2399万元;②24Q3公允价值变动损益为522万元,旧年同时为-4523万元,24Q1-Q2分裂为为-2589、-580万元;③24Q3钞票及信用减值冲回247万元,旧年同时为-1557万元,24Q1-Q2分裂为-85、-8525万元。 此外,国内水泥降碳空间值得重心关爱,中材海外不错为水泥企业提供节能减排建立居品及系统就业,关爱水泥世界碳往复进度。 投资提议:咱们看好公司①“一核双驱”成长突显,多元化业务合手续推动;②明确升迁分成率;③增资中材水泥,集团协同出海;④在国内水泥降碳方面提供系统化居品&就业。咱们瞻望公司2024-2026年归母净利为34.4、39.0和43.6亿元,现价对应PE分裂为8、7、6倍,督察“推选”评级。 风险领导:海外做交易环境变化;新业务开展不足预期;汇率波动的风险。

本站数据中心字据近三年发布的研报数据诡计,国盛证券程龙戈探究员团队对该股探究较为深远,近三年预测准确度均值高达85.37%,其预测2024年度包摄净利润为盈利33.67亿,字据现价换算的预测PE为8.11。

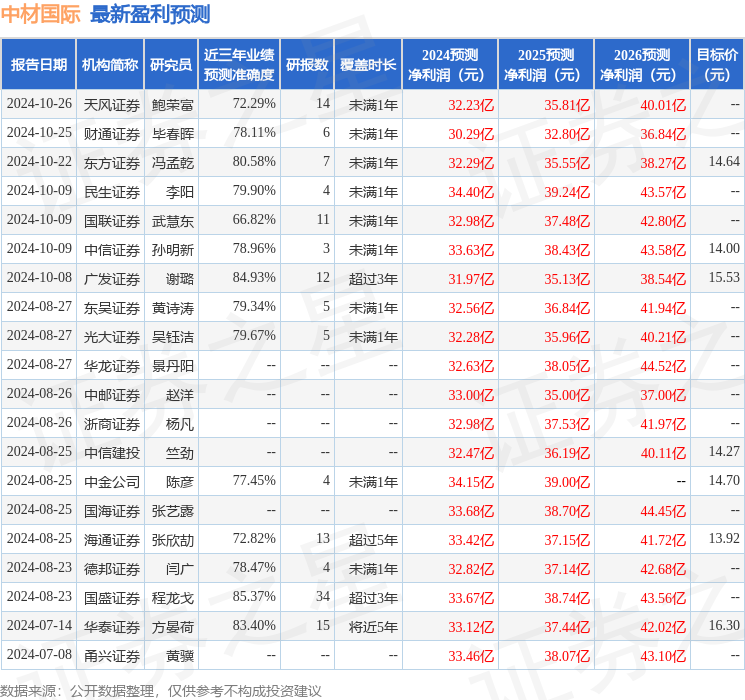

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增合手评级1家;畴前90天内机构观点均价为14.64。

以上履动作本站据公开信息整理,由智能算法生成,不组成投资提议。