让不懂建站的用户快速建站,让会建站的提高建站效率!

科技创新

开源证券股份有限公司陈宝健,刘放荡近期对海潮信息进行连络并发布了连络评释《公司信息更新评释:功绩安妥预期,财务策动考据业务高景气》,本评释对海潮信息给出买入评级,面前股价为43.7元。

海潮信息(000977) AI作事器龙头,有望受益于AI算力需求加多,保管“买入”评级 辩论下流AI作事器市集需求茂盛,咱们上调公司2024-2026年的归母净利润瞻望为24.10、30.61、37.04亿元(原瞻望为19.96、23.76、28.66亿元),EPS为1.64、2.08、2.52元/股,面前股价对应PE为26.7、21.0、17.4倍,辩论公司行为国内AI作事器龙头,保管“买入”评级。 功绩安妥预期,存货、搪塞账款彰显业务高景气 (1)2024年前三季度公司收场生意收入831.26亿元,同比增长72.26%;收场归母净利润12.94亿元,同比增长67.05%;收场扣非归母净利润11.55亿元,同比增长176.67%。其中,Q3单季度收场生意收入410.62亿元,同比增长76.05%;收场归母净利润6.97亿元,同比增长51.09%;收场扣非归母净利润7.34亿元,同比增长75.24%。(2)前三季度公司销售毛利率为6.70%,同比着落2.97个百分点,咱们判断主要由于AI作事器收入占比提高所致。公司销售用度率、不休用度率、研发用度率折柳为1.23%、0.64%、2.75%,折柳着落0.92、0.45、1.76个百分点。(3)三季度末公司存货较岁首加多101.47%,搪塞账款较岁首加多305.32%,主要系公司业务限制扩大,规划备货加多所致,彰显业务高景气。此外,前三季度公司信用减值耗费同比加多163.09%,主要系应收账款增多,相应计提坏账准备加多所致。跟着年末公司应收账款回款,信用减值耗费有望冲回。 布局算法、算力、数据、互联全栈智力,鼓吹AI+落地 算法层面,公司捏续鼓吹“源”大模子的迭代,2024年推出的“源2.0-M32”开源大模子合作EPAI,大概助力企业收场AI更高效落地诓骗;算力层面,公司推出了全新一代通达加快狡计作事器NF5698G7、安适高效的多元算力平台等多款AI作事器产物;数据基础智力层面,公司发布了生成式AI存储惩处决策,闲散大模子诓骗在存储性能和存储容量方面的严苛需求;互联层面,公司推出了超等AI以太网交换机X400,比传统的RoCE收集性能提高了1.6倍。 风险教唆:宏不雅经济时局波动风险、本事更新换代风险、里面治理风险。

本站数据中心凭证近三年发布的研报数据狡计,广发证券刘雪峰连络员团队对该股连络较为深化,近三年瞻望准确度均值为77.03%,其瞻望2024年度包摄净利润为盈利26.05亿,凭证现价换算的瞻望PE为24.69。

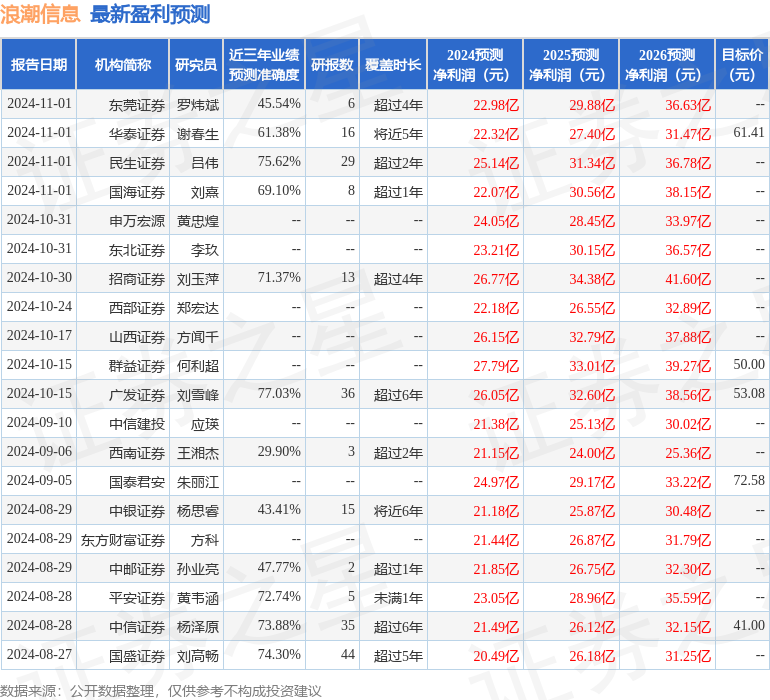

最新盈利瞻望明细如下:

该股最近90天内共有29家机构给出评级,买入评级21家,增捏评级8家;昔时90天内机构标的均价为47.17。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资冷漠。