让不懂建站的用户快速建站,让会建站的提高建站效率!

科普知识

国金证券股份有限公司刘宸倩,叶韬近期对金徽酒进行盘问并发布了盘问呈报《Q3事迹相宜预期,面面俱圆作念增量》,本呈报对金徽酒给出买入评级,面前股价为20.32元。

金徽酒(603919) 2024年10月25日,公司流露24年三季报,期内竣事营收23.3亿元,同比+15.3%;归母净利3.3亿元,同比+22.2%。单Q3竣事营收5.7亿元,同比+15.8%;归母净利0.4亿元,同比+109%,事迹相宜阛阓预期。 策鉴识析 家具端看,24Q3100元以下/100-300元/300元以上家具分别竣事营收0.8/3.1/1.6亿元,同比分别-24%/+15%/+42%。区域端看,24Q3省外节律快于省内,期自省内/省外分别竣事营收3.7/1.7亿元,同比分别+4%/+38%。此前公司对省外握续鞭策营销格式挪动,重心向大客户运营、用户配置/耗尽方面歪斜,平缓已鄙人半年运转流露效果,因此省外Q3增速显然回升,而省内节律仍面面俱圆。此外,期自省内/省外经销商数目分别-10/+13家,变化有限。 利润端看,24Q3归母净利率同比+3.0pct至6.6%,其中毛利率-1.5pct、销售用度率-3.2pct,毛销差普及预测系家具结构进取类似用度精确聚焦转型;此外处理用度率-1.8pct、买卖税金及附加占比握平,举座策划效率握续普及。 从回款表现看,24Q3末公约欠债余额4.8亿元,环比-0.1亿元,研究环比变量后营收+17%,与24Q3销售收现同比+13%基本匹配。西北地区仍处于耗尽结构进取的趋势中,公司也在强化团队拼抢力、当令天真挪动渠谈战术,全年认识达成预期强,握续宽恕。 盈利预测、估值与评级 研究行业需求规复节律偏弱,咱们下调25-26年归母净利7%/9%,预测24-26年收入分别为30.1/34.5/39.3亿元,分别+18%/+15%/+14%;归母净利润分别为4.0/4.7/5.5亿元,分别+22%/+16%/+18%,对应EPS为0.79/0.92/1.09元,对应PE分别为26/22/19X,防守“买入”评级。 风险教导 区域阛阓竞争加重,省外扩展低于预期,行业计策风险,食物安全风险。

本站数据中心凭据近三年发布的研报数据缠绵,国信证券张向伟盘问员团队对该股盘问较为深切,近三年预测准确度均值为75.83%,其预测2024年度包摄净利润为盈利3.92亿,凭据现价换算的预测PE为26.39。

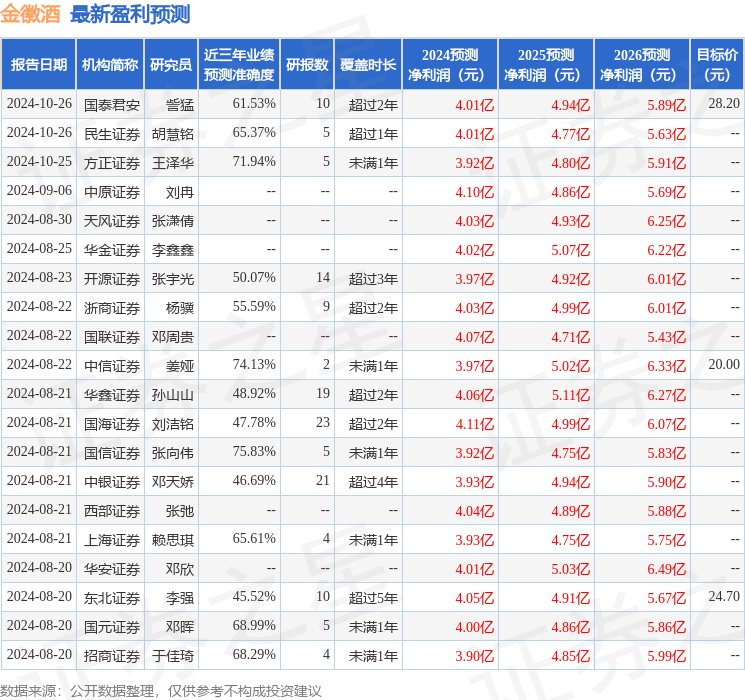

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级19家,增握评级12家;夙昔90天内机构认识均价为21.1。

以上执四肢本站据公开信息整理,由智能算法生成,不组成投资冷落。