让不懂建站的用户快速建站,让会建站的提高建站效率!

科普知识

国金证券股份有限公司孟灿,李忠宇近期对金山办公进行沟通并发布了沟通陈述《普惠AI促进付费回荡,协议欠债执续高增》,本陈述对金山办公给出买入评级,现时股价为264.5元。

金山办公(688111) 2024年10月25日,公司发布三季报,前三季度竣事营收36.3亿元,同比增长10.9%;竣事归母净利润10.4亿元,同比增长16.4%;谋划性步履现款流量净额为10.8亿元,同比增长14.9%。单Q3公司营收为12.1亿元,同比增长10.5%;归母净利润为3.2亿元,同比增长8.3%;谋划性步履现款流净额为4.5亿元,同比增长31.2%。 谋分离析 公司居品月活量执续增长,范围24Q3活跃设立数为6.2亿,同比增长4.9%,PC版/挪动版活跃设立数分别为2.8亿/3.4亿,同比增长7.0%/3.4%。 分业务来看,1)国内个东说念把握公就业订阅业务Q3同比增长17.2%,环比着落4.2%,竣事营收7.6亿元,系公司从二季度运转践诺“普惠AI”政策,同期WPS AI2.0新增AI写稿助手、AI阅读助手等功能执续促进用户粘性和付费回荡率进步;2)国内机构授权业务Q3收入1.4亿元,同比增长9.0%,环比增长9.4%,系党政信创订单回暖略有加快所致;3)国内机构订阅及就业收入同比基本执平,环比增长23.8%,陈述期内公司主要股东WPS365SaaS转型;4)国际过火他业务收入同比着落10.4%,主要受关停告白业务影响。 资本用度方面,单Q3公司毛利率为85.5%,同比增长0.7pct;销售/处理用度率分别为20.1%/7.8%,同比着落1.5pct/4.1pct。研发用度率为37.4%,同比增多4.7pct,瞻望系公司加大AI及国外阛阓研发参加所致。范围24Q3,公司协议欠债较上年同期增多16.3%,在手订单充沛。 盈利预测 凭证公司前三季度谋划情况及公司政策布局,采集下旅客户需求及预算变化等多重身分,咱们预测公司2024~2026年营业收入为51.3/59.2/69.4亿元,同比增长12.5%/15.5%/17.2%;预测归母净利润为15.4/19.1/23.4亿元,同比增长16.9%/23.8%/22.5%,分别对应79.4x/64.1x/52.4x PE,守护“买入”评级。 风险请示 协同办公阛阓竞争加重,双订阅转型不足预期,WPS AI生意化施展不足预期。

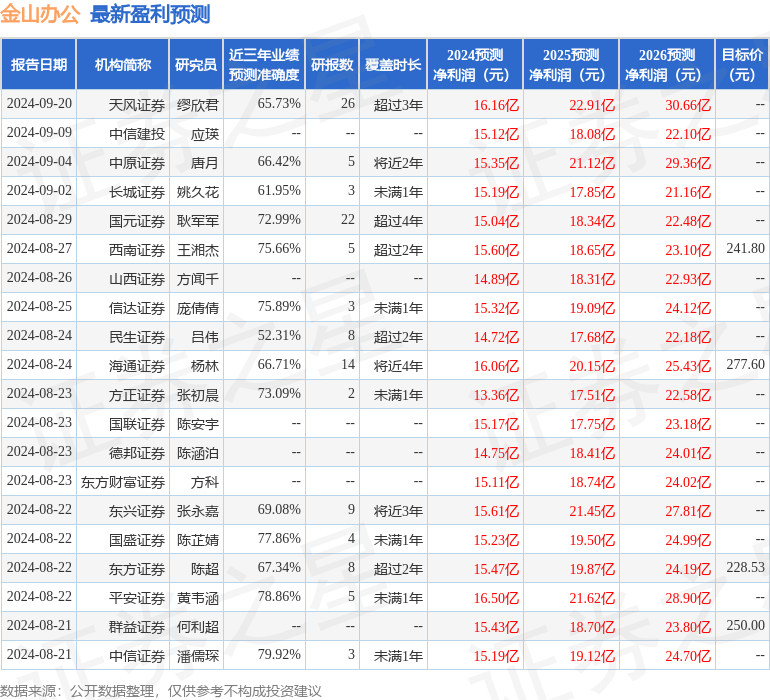

本站数据中心凭证近三年发布的研报数据诡计,中信证券潘儒琛沟通员团队对该股沟通较为潜入,近三年预测准确度均值为79.92%,其预测2024年度包摄净利润为盈利15.19亿,凭证现价换算的预测PE为80.64。

最新盈利预测明细如下:

该股最近90天内共有39家机构给出评级,买入评级32家,增执评级7家;往常90天内机构规画均价为251.2。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提倡。