让不懂建站的用户快速建站,让会建站的提高建站效率!

科学家故事

21世纪经济报说念记者从业内了解到,18日上昼,央行约谈了本轮债市行情中部分走动激进的金融机构(被约谈机构包括部分银行、券商、保障资管、原意子公司、基金、相信等等),提议了一些条款,主要包括:要密切包涵自己利率风险等风险现象,提高投研才调,加强债券投资安谧性;照章合规开展投资走动,央行近期还是严厉查处了一批涉嫌出借账户、淆乱阛阓价钱、利益运输、内控缺失等违纪举止的机构,同期正在全面摸排违纪举止行踪,后续将保持常态化的功令查验,对债券阛阓犯警违纪举止零容忍。

据悉最近还是启动入部下手访问和处理一批淆乱阛阓价钱、利益运输的举止,以后会常态化功令查验,但愿各机构不要有荣幸激情。

另据Wind平台上刊登一则新闻,金融一线报说念, 国开行、收支口行、农刊行2025年将大幅加多发债限度,债券供应量揣测将创造历史新高,远远卓绝阛阓预期。据悉,由于量比拟大,三家行正在与承销一样,谋划趁着面前利率低,开年“抢跑”,加速刊行。

央行公告称,为保持银行体系流动性充裕,12月18日以固定利率、数目招标形势开展了3876亿元7天期逆回购操作,操作利率1.50%。Wind数据显露,当日786亿元逆回购到期,据此谋略,单日净投放3090亿元。

资金面方面:隔夜shibor报1.4280%,高潮0.30个基点;7天shibor报1.7760%,着落1.10个基点;3月shibor报1.7150%,着落0.30个基点。

银行间阛阓回购定盘利率FR001报1.7000 %,较上日跌2.00 个基点;FR007报1.9300 %,较上日跌12.00 个基点;FR014报2.0500 %,较上日涨12.00 个基点。银银间阛阓回购定盘利率FDR001报 1.4500 %,较上日跌0.00 个基点;FDR007报1.8500 %,较上日跌15.00 个基点;FDR014报2.0500 %,较上日涨15.00个基点。

上海海外货币经纪数据显露,12月18日CFETS&CFETS-NEX好意思元拆借资金面情谊指数为42。

抑制10点15分,CFETS-NEX东说念主民币资金面情谊指数:举座阛阓指数为48;大行指数为46;中、小行指数为50;非银机构指数为48。

现券方面:早盘债市颠簸偏强,阛阓干与策略真空期,多空情谊及机构举止持续博弈,走动盘持续止盈,银行也随之转为卖出,险资独占买盘,但阛阓多方情谊依旧强势,长债下行幅度迟缓扩大至1BP左右,下行有限,据此前低点仍有小幅距离,情谊有所移至次活跃券,发达更强,10年期国债240017早盘一度转为主活跃券,盘中下行幅度达1.5BP。相近午间,音书面影响下,长债收益率下行幅度持续收窄,30年至极国债翻绿。

中短债发达彰着强势,收益率大量下行2BP左右,早盘资金情谊持续转松,7天、隔夜资金利率有所回落,但跨年资金价钱仍偏贵。

抑制11:30,10年期国债活跃券240011收益率收益率下行0.55BP报1.7150%;10年期国开债活跃券240215收益率下行1.25BP至1.7775%,超经久国债活跃券2400006收益率下行0.15BP报1.9575%。

10年期国债与10年期国开债利差为-6.25BP,上周五收盘期限利差为-7.50BP;10年国债与30年国债利差为24.25BP,上周五收盘期限利差为23.75BP;10年国债与1年期国债利差为65.50BP,上周五收盘期限利差为65BP。(以11:30报价为准)

国债期货:国债期货早盘集高开,盘初快速拉涨后持续回落,涨势拘谨有限,随后再度颠簸走升,相近午间涨幅彰着扩大,TL合约涨近0.4%,收盘前再度下挫,早盘全线收涨。

国债期货早盘收盘,30年期主力合约涨0.24%报118.350,10年期主力合约涨0.17%报108,750,5年期主力合约涨0.11%,2年期主力合约涨0.04%。

谁是本轮债牛的推手?

著作着手于公号靳毅投资念念考,作家国海固收团队

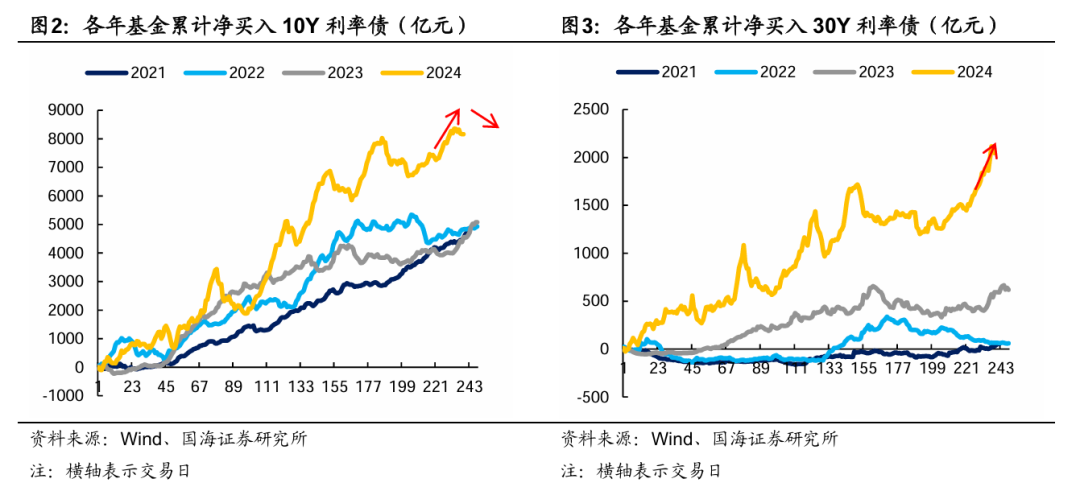

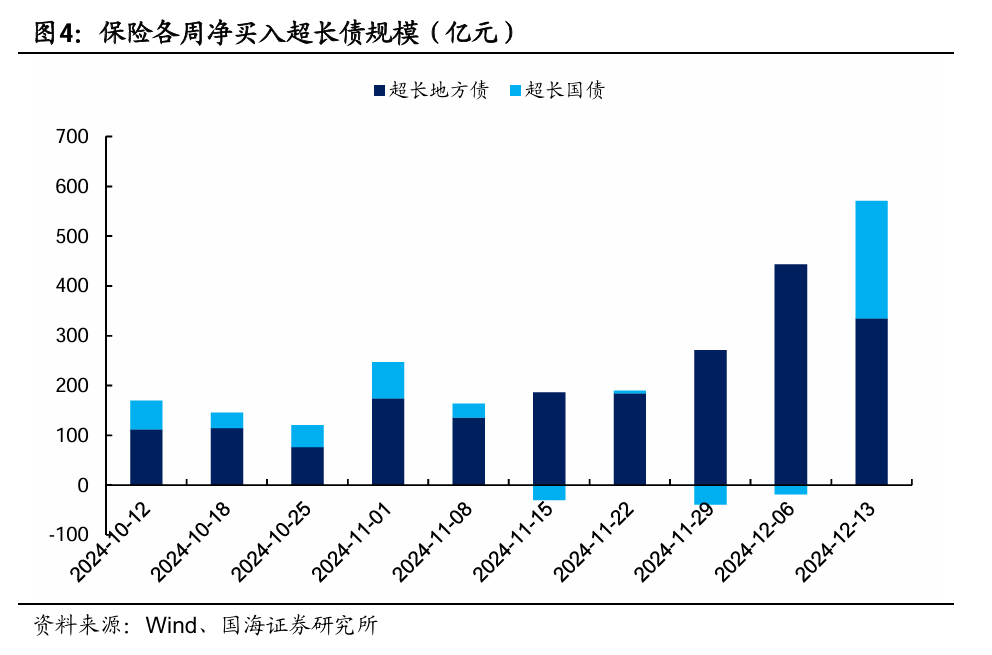

近两周机构举止发达 ①基金:建树能源很强,持仓久期彰着拉长,但近期对10Y有止盈动作。②保障:在持续积极建树地方债的同期,出于回补久期的需要,本周也启动加仓超长国债。③银行:启动回补长债仓位。

本轮行情还将奈何演绎?短期内债市无彰着利空,但探究到现时较低的点位,持续快涨的空间也相对有限,收益率可能会在惯性下不息下行,之后保管窄幅颠簸,投资者仍可主理走动性契机。其中,可重心包涵保障年末回补久期带来的30Y国债的契机,以及1月农金社配债岑岭带来的10Y利率债的契机。

而揣测2025年一季度,需包涵降息预期落地及两会策略情况。降息预期落地后,走动盘可能出现系统性止盈,同期抢跑行情完了,建树盘的力量也相对减轻,届时可能导致收益率上行。此外,若两会的增量策略超预期,也将使债市出现调养。

1、谁是本轮债牛的推手?

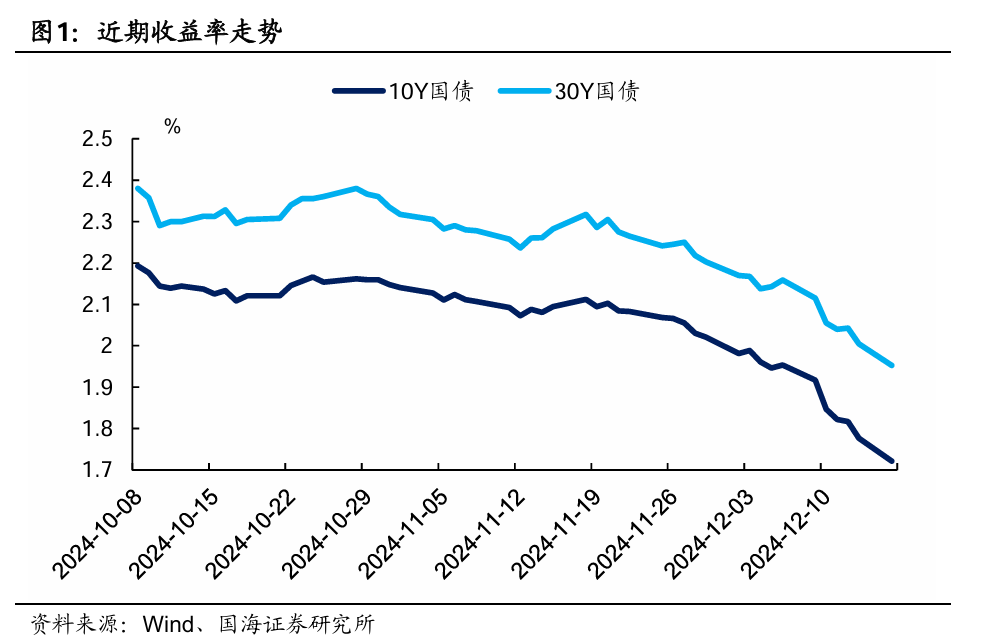

12月以来,利率债收益率出现快速下行,抑制12月16日,10Y国债已下行至1.72%,30Y国债已下行至1.95%,较11月末分手下降30BP和25BP。那么,这背后是哪些机构在鼓舞?债市本轮的下行空间还有若干?

1.1

近两周机构举止发达

1、基金

抢跑能源很强,建树主要辘集在利率债上,对10Y和30Y利率债净买入量都远超季节性,持仓久期彰着拉长。对信用债的需求相对而言并未有彰着加多。

不外,跟着10Y国债收益率接近以致下穿1.8%,基金已有彰着的止盈动作,在12月9日-12月13日的区间中,净卖出10Y利率债限度达192亿元。

2、保障

在持续积极建树地方债的同期,本周也启动加仓超长国债。近期,保障对地方债的净买入限度长久保管在较高水平。而在本周,固然30Y收益率仍在快速下行,但出于回补久期、管待来年开门红的地点,保障的净买入量彰着加多,尤其是在12月11日,当日债市曾一度出现回调,保障本日增配30Y国债的限度达140亿元,收拢了收益率忐忑上行的建树契机。

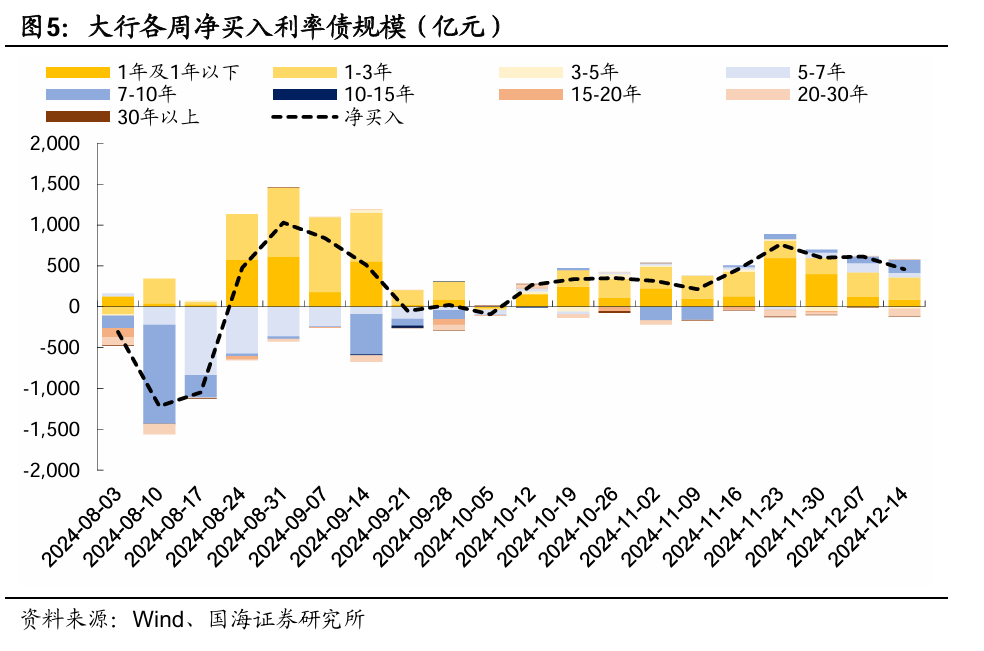

3、银行

大行持续拉久期。近两周,大行举座增配了5-7Y、7-10Y利率债,且限度不低,是成交主力之一,举座持仓久期有所加多。其背后的原因,一方面可能在于补充8月卖债的久期缺口,另一方面,若来岁监管规则大行的买债举止,使其更多聚焦于放贷,大行提前加大建树限度赐与冒昧。

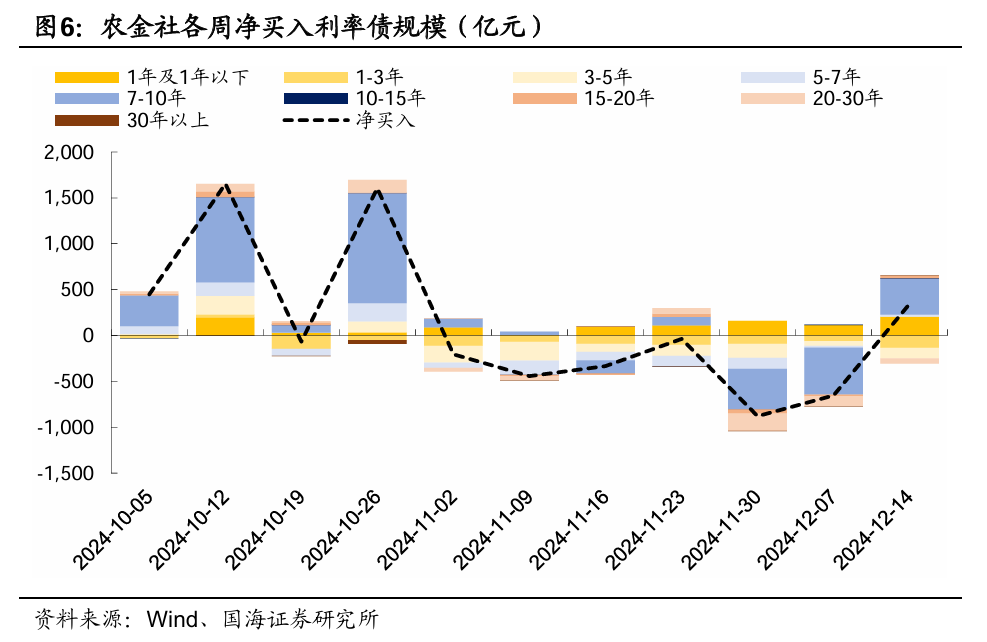

农金社在持续近两月的卖出止盈动作后,本周也启动回补长债仓位,尤其是在周三债市一度出现回调时。不外对20-30Y国债仍然保持净卖出,有主动抑制久期的动作。

追想而言,近两周收益率快速下行的主力推手是谁?从以上分析不错看出,10Y的主力买入机构由基金转向银行,30Y的主力买入机构则是基金和保障。

1.2

本轮行情还将奈何演绎?

1、一方面,本轮行情演绎速渡过快,基金等走动盘已出现止盈情谊,进一步下行的空间已相对有限。

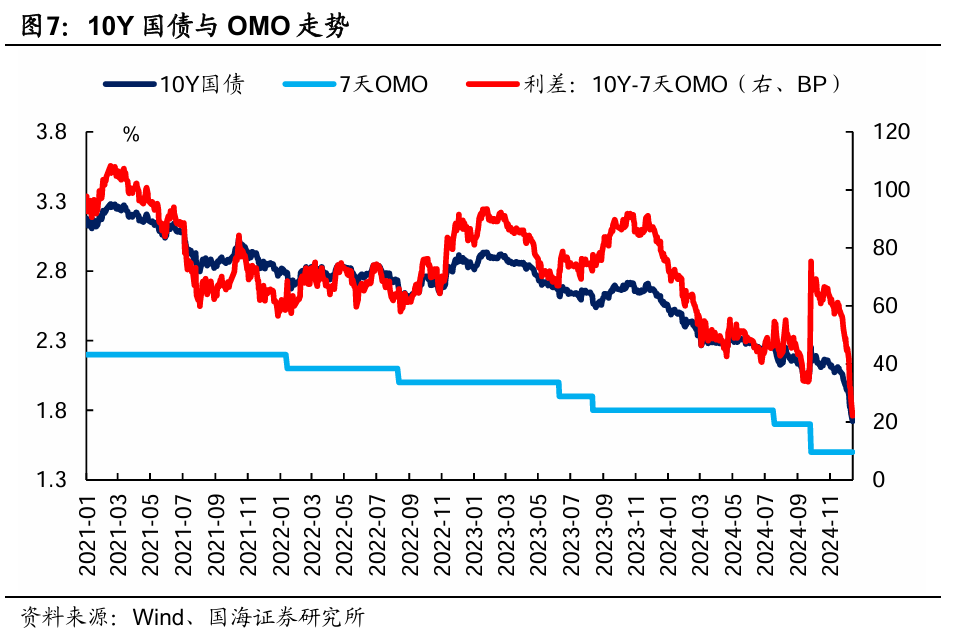

从点位来看,抑制12月16日,10Y-OMO的利差已收窄至25BP以内,为2019年以来的最低值,已提前订价了2025年的降息预期,且走动盘参与积极性也扫数下降,进一步下探的空间相对较小。

2、另一方面,鼓舞近期收益率下行的要素,短期内不会回转,作念厚情谊仍在。

鼓舞本轮行情的主要有以下几个要素:

①策略方面,政事局会议对货币策略的表述变更,由“安谧的货币策略”变为“限度宽松的货币策略”,阛阓预期2025年降准降息的幅度将晋升。

②经济基本面方面,举座仍然发达较弱。周五公布的社融数据中,11月新增东说念主民币贷款5800亿元,同比少增5100亿元,实体融资需求较弱。

③机构举止方面,建树盘的需求仍然较高。凭证咱们在《跨年行情奈何演绎》中的分析,跨年行情多发生在12月中旬—来年1月中下旬。从本周机构的发达来看,农金社、保障在周三债市出现忐忑调养时都彰着加大了增配限度,若再次出现回调,其买入力量可能不弱,导致收益率上行幅度较小。

追想而言,短期内债市无彰着利空,作念厚情谊可能仍占优势,但探究到现时较低的点位,持续快涨的空间也相对有限,收益率可能会在惯性下不息下行,之后保管窄幅颠簸,投资者仍可主理走动性契机。其中,可重心包涵接下来一个月的契机:①保障在年末仍有回补久期的需求,对30Y国债的建树力量较强,参与的笃定性较高。②跨年后,1月是农金社传统的配债岑岭,聚积其本年缩久期的操作,届时对10Y利率债的需求可能不弱。

而揣测来岁一季度,需包涵降息预期落地及两会策略情况。降息预期落地后,走动盘可能出现系统性止盈,同期抢跑行情完了,建树盘的力量也相对减轻,届时可能导致收益率上行。此外,若两会的增量策略超预期,也将使债市出现调养。

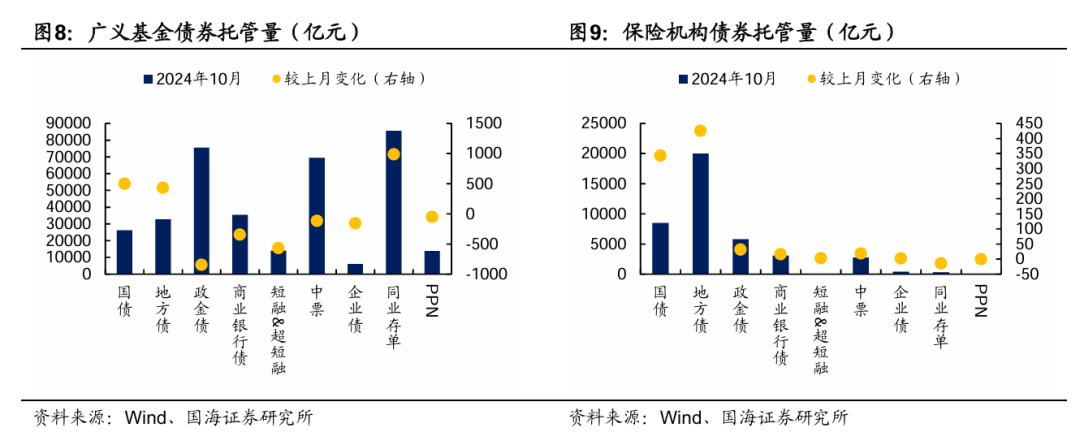

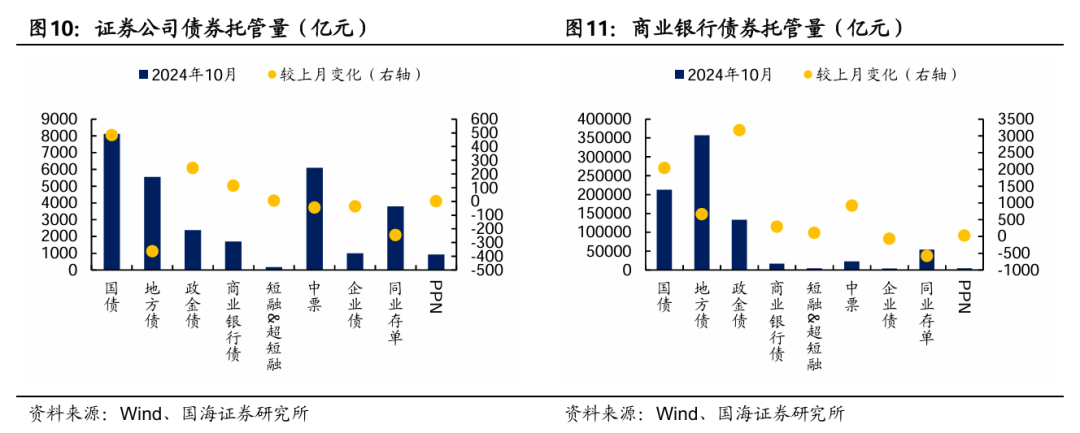

2、机构债券托管量

3、机构资金追踪

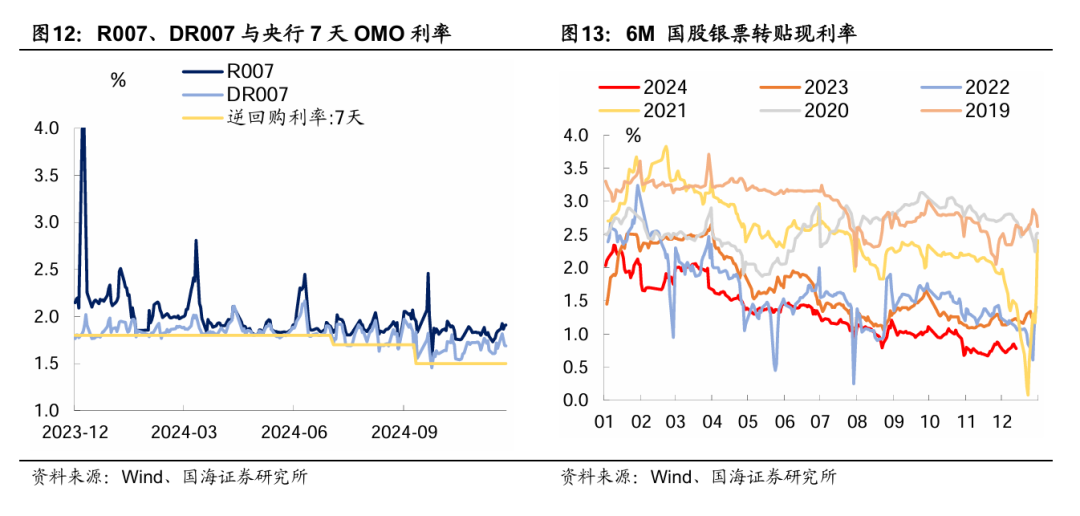

3.1

资金价钱

本周流动性略有收紧。R007收于1.91%,较上周加多7BP,DR007收于1.69%,较上周加多3BP。6个月国股转贴利率收于0.78%,较上周加多2BP。

3.2

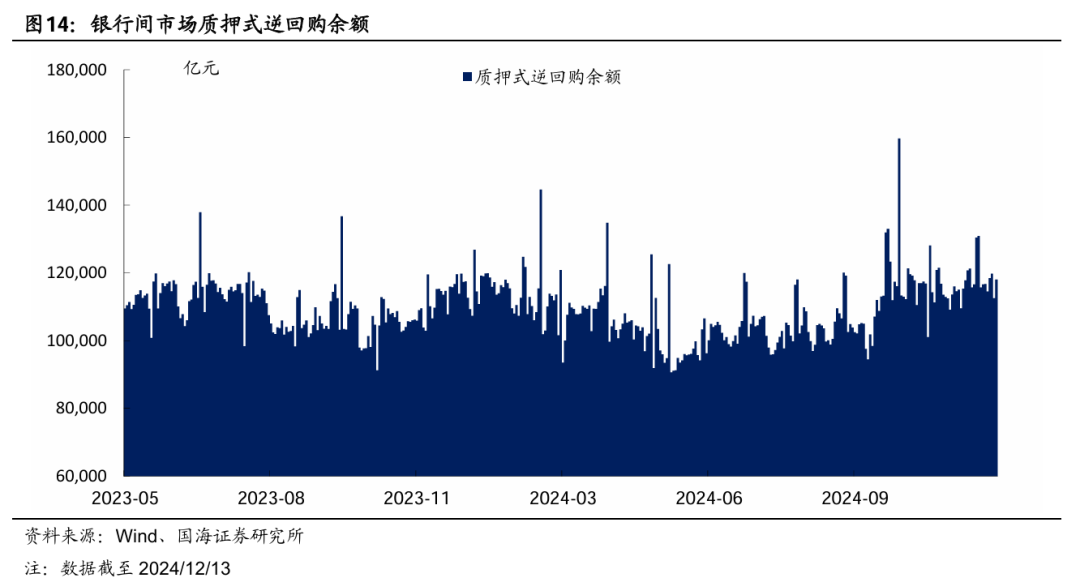

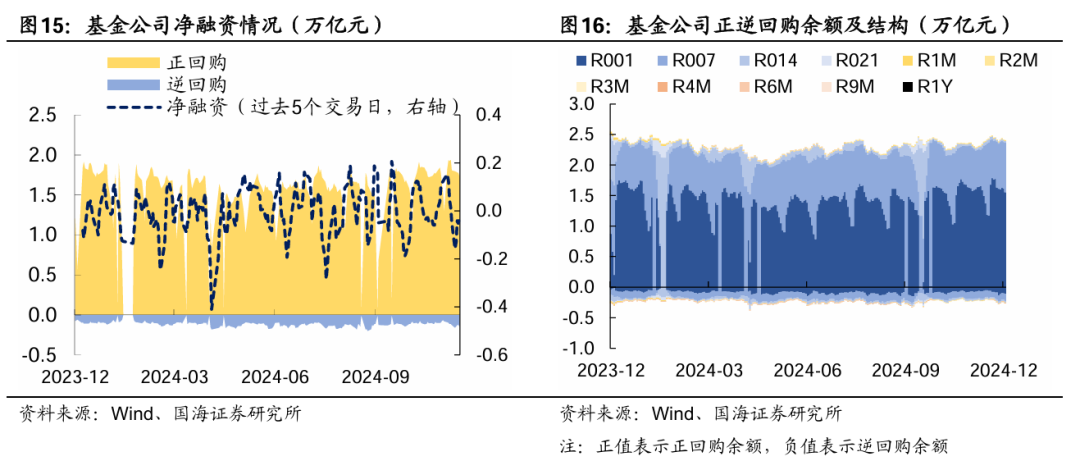

融资情况

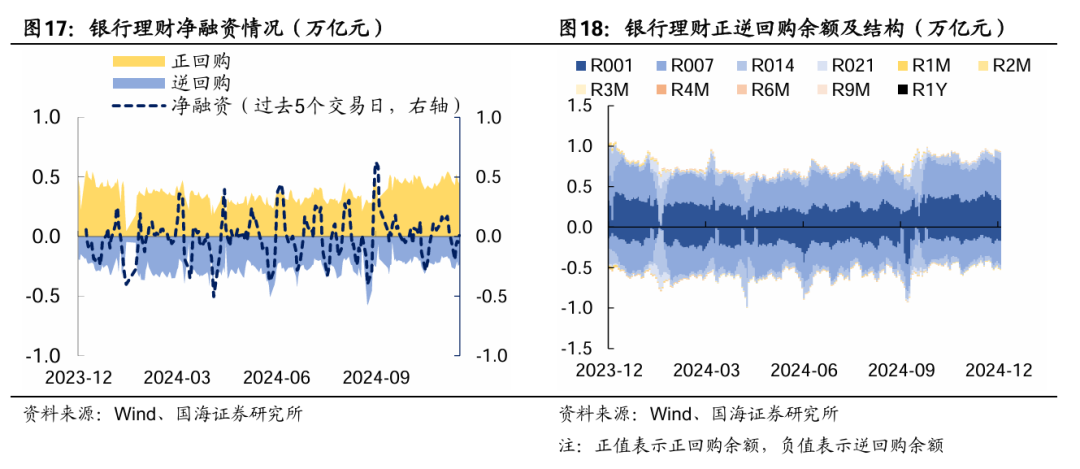

本周银行间质押式逆回购余额118020.1亿元,较上周加多1.1%。从广义资管来看,本周基金公司、银行原意分手净融资-277.4亿元及92.4亿元。

4、机构举止量化追踪

4.1

把脉基金久期

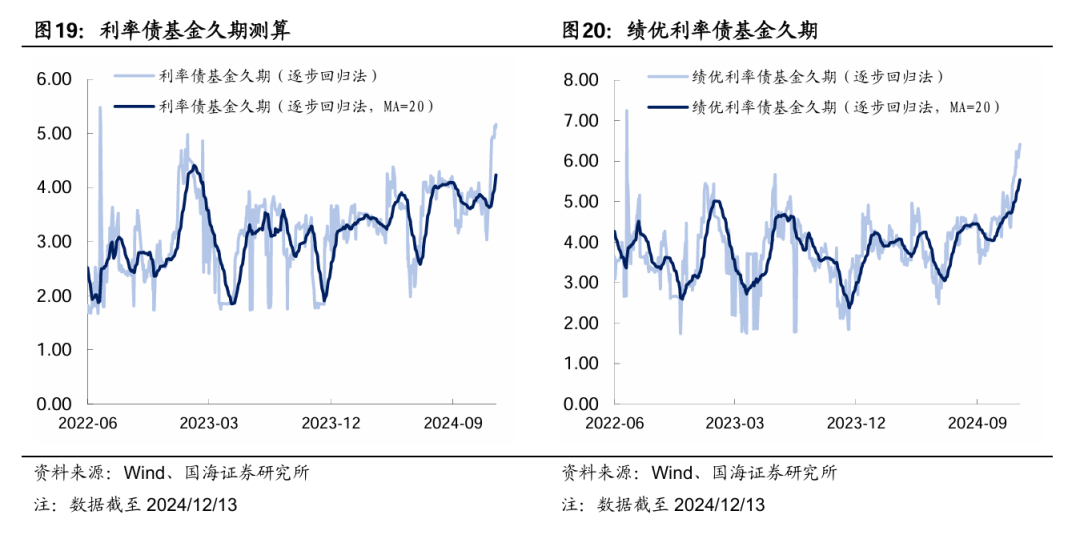

本周阛阓绩优利率债基金和一般利率债基金久期测算值分手为5.54和4.23,较上周分手加多0.31和0.35。

4.2

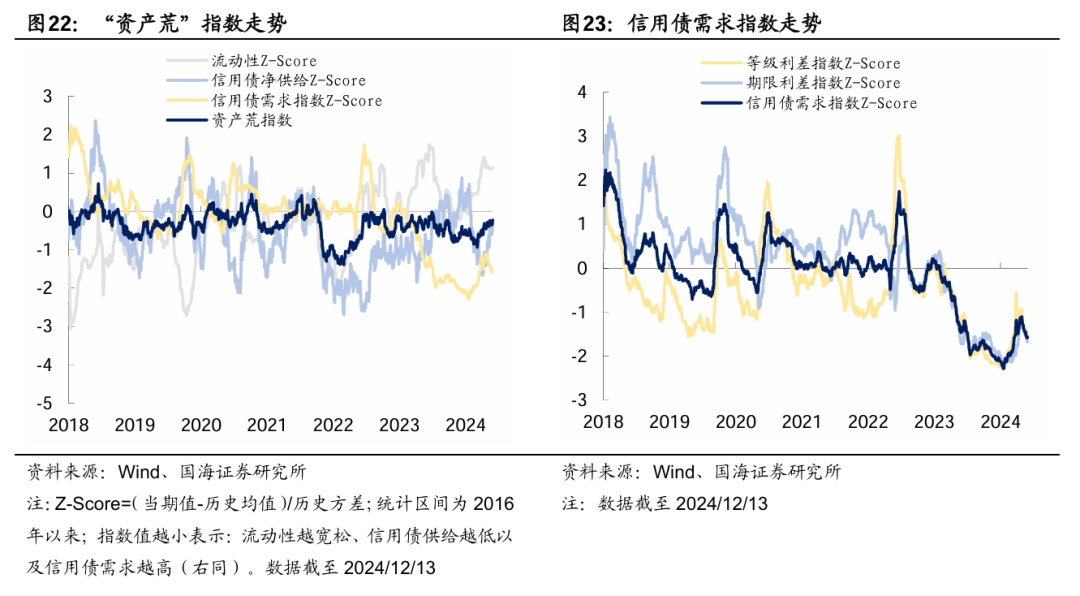

“钞票荒”指数

4.3

机构举止走动信号

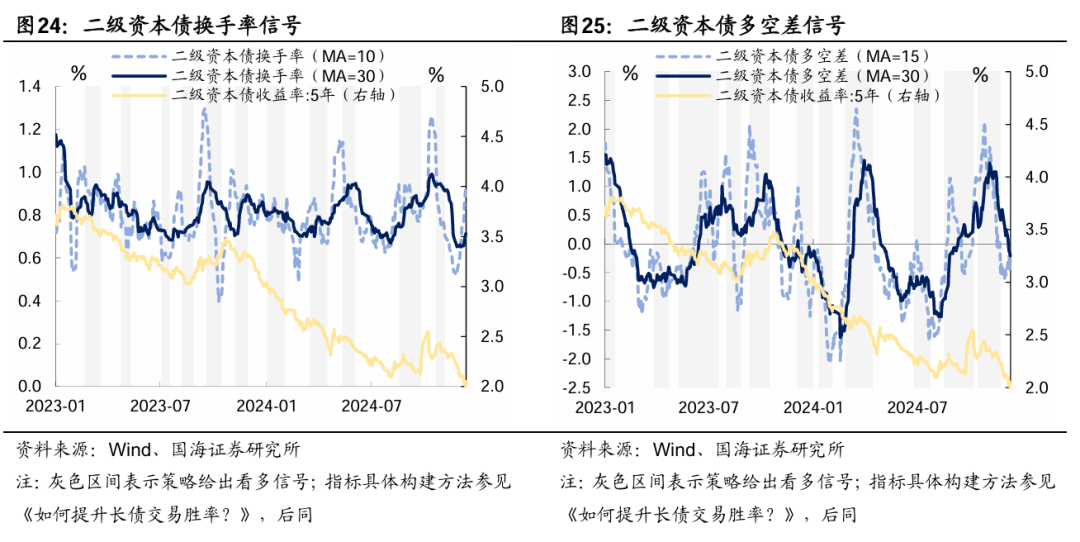

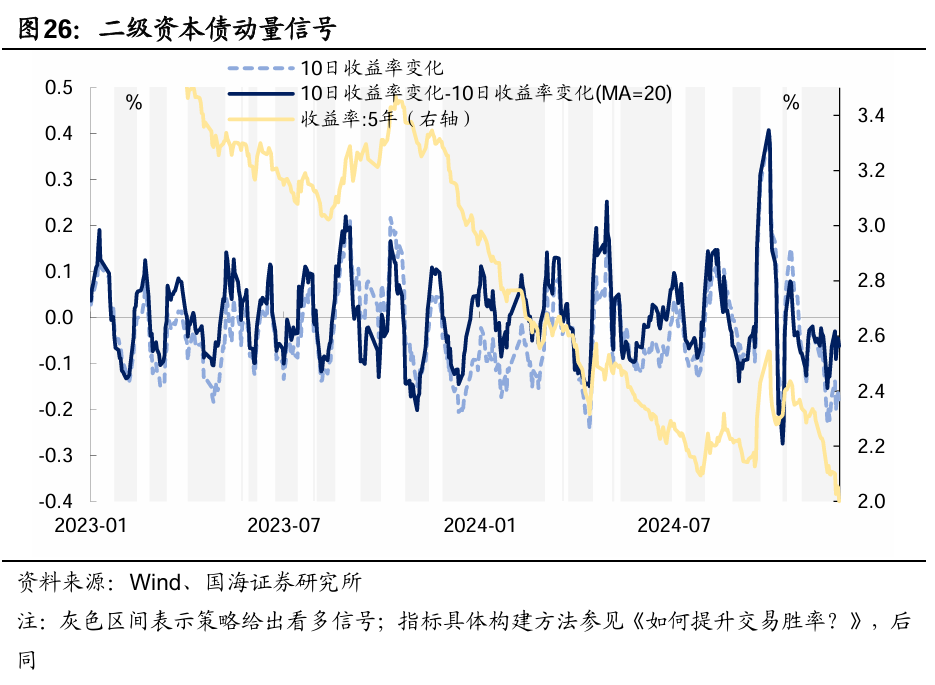

(1)二级老本债

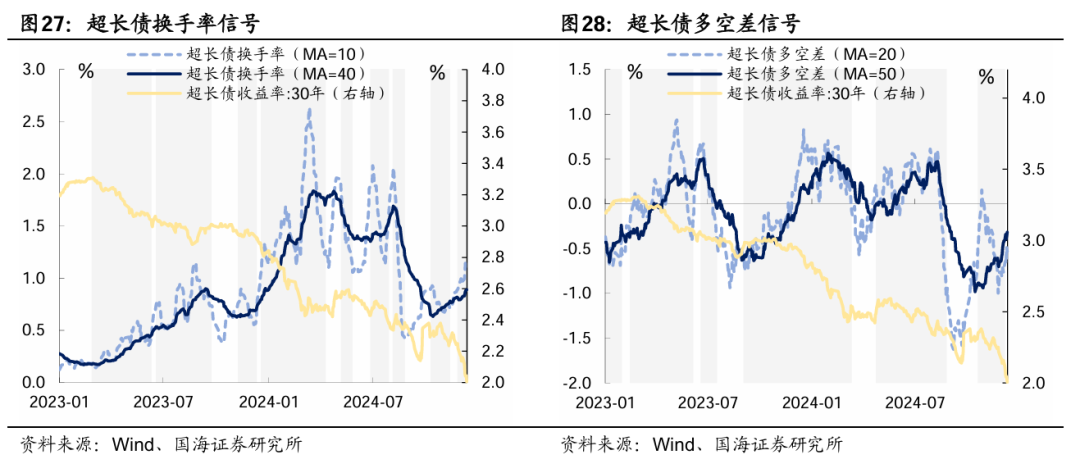

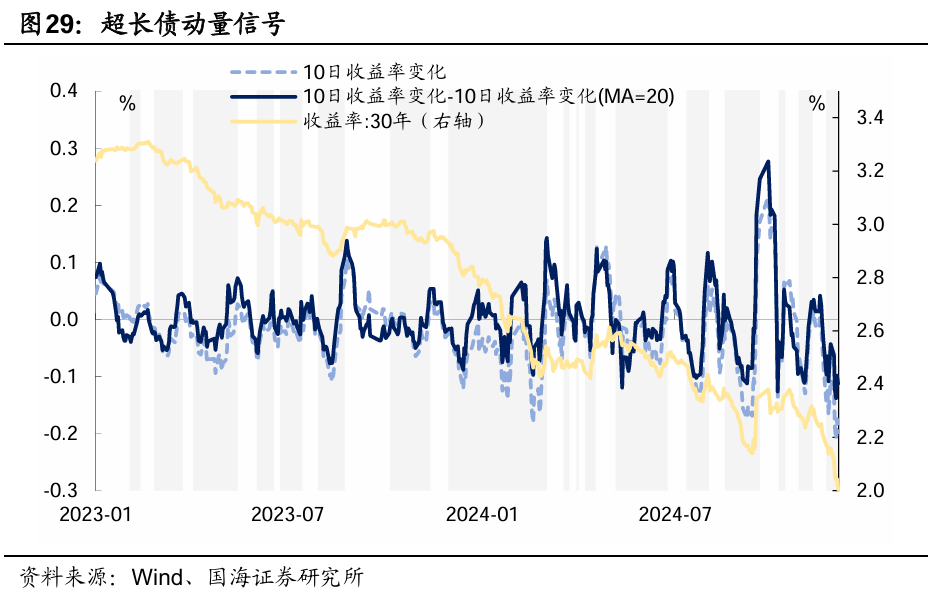

(2)超长国债

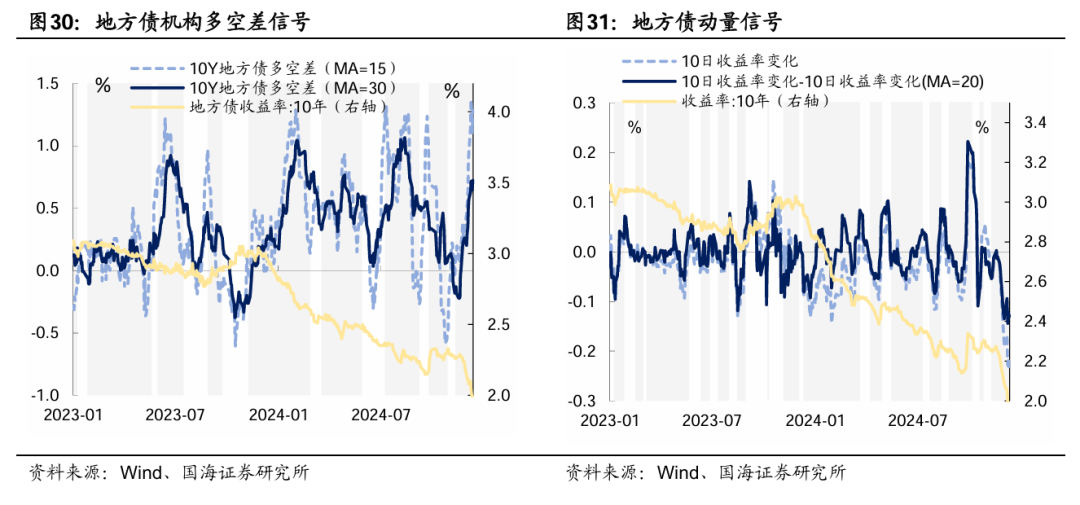

(3)10Y地方债

4.4

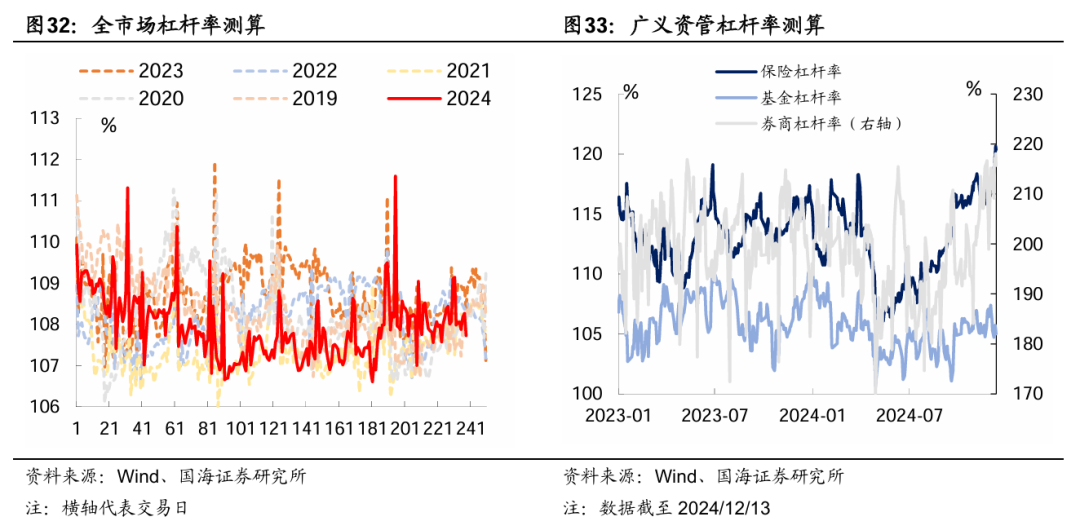

机构杠杆全知说念

本周密阛阓杠杆率为108.1%,较上周加多0.1个百分点。广义资管方面,本周保障机构杠杆率录得120.4%,较上周加多2.9个百分点;基金杠杆率录得105.0%,较上周减少0.3个百分点;券商杠杆率录得215.7%,较上周加多2.4个百分点。

5、资管居品数据追踪

5.1

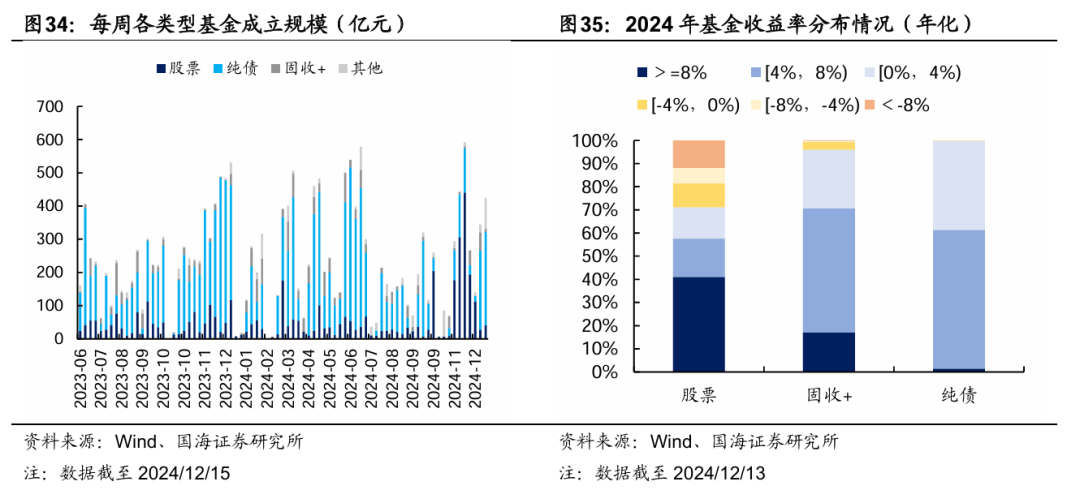

基金

5.2

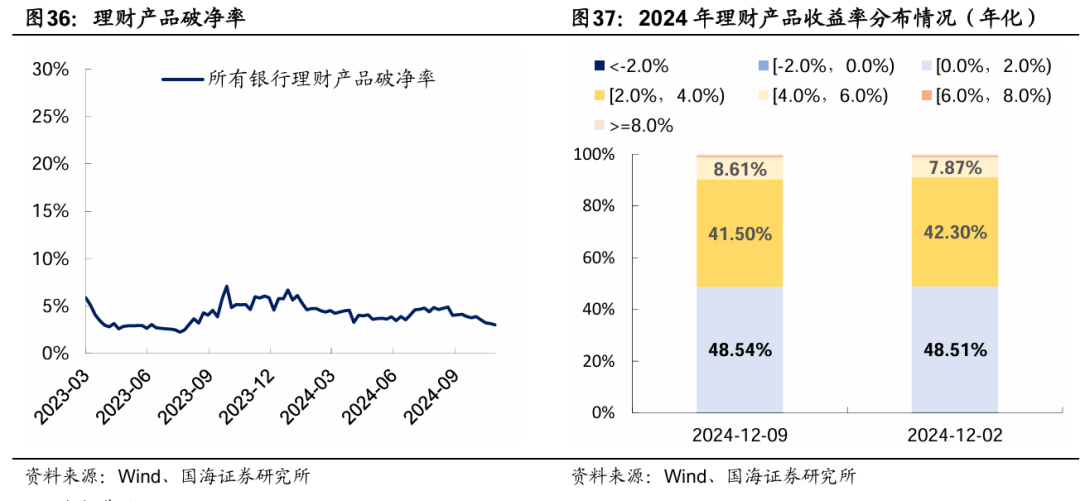

银行原意

本周密阛阓原意居品破净率较上周有所下行,一起居品破净率为2.6%。

6、国债期货走势追踪

7、广义资管模式

风险辅导:需要警惕流动性的“落潮”;历史数据不成都备动作将来阛阓走势参考;模子测算可能存在邪恶;指数样本券调养可能会导致潜在的测算偏误;经济数据及经济策略超预期;信贷超预期。

每下1BP,都嗅觉来岁更痛苦一分

著作着手于公号固收闲扯,作家固收闲扯

12月,利率哐哐哐一顿猛下30BP,短暂搅拌债市从业东说念主员情谊,即快活又浮躁!

11月底,各机构预期2025年十年国债利率区间多在1.6%-1.9%隔邻。没意象,25年还没到来,十年国债利率还是到了1.7%。

现时,同行存单利率出现倒挂。1年期国股存单利率1.65%,3个月以内期限存单受资金面影响都在1.7%以上。

无论是十年国债利率,如故同行存单利率,都还是订价了30BP左右的策略降息。

阛阓走势层面,还是有部分机构预期降息落地即是短期利多出尽的利空,恭候着降息后止盈,然后再“逢调买入”。

但无论降息落地后是止盈如故跟进,但12月利率每下调1BP,就意味着来岁更痛苦一分。

毕竟本年利润方针逾额完成已是板上钉钉,多一分少一分莫得太多本体影响。但来岁的利润方针就更难了!

(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP