让不懂建站的用户快速建站,让会建站的提高建站效率!

科学家故事

华安证券股份有限公司邓欣,唐楚彦近期对盾安环境进行究诘并发布了究诘评释《盾安环境2024Q3点评:盈利受信用减值失掉影响》,本评释对盾安环境给出买入评级,现时股价为11.07元。

盾安环境(002011) 主要不雅点: 公司发布2024Q3功绩评释: Q3:收入29.90亿元(同比+4.09%),归母净利润1.75亿元(同比-17.18%);扣非归母净利润1.63亿元(同比-18.95%);?Q1-Q3:收入93.36亿元(同比+10.54%),归母净利润6.49亿元(同比+20.10%);扣非归母净利润6.29亿元(同比+0.81%)。 Q3盈利主要受提信用减值失掉的影响,扣除此影响Q3归母净利润同比+11% 收入分析:制冷放慢,汽零仍孝敬主要弹性 制冷配件:咱们料到较Q2同比+21%有所放慢。Q2高增系Q1订单延伸影响访佛Q3卑鄙需求趋缓。字据产业在线数据,24Q2/Q3空调产量分辨同比+12.5%/+6.8%,Q3环比放慢; 汽车热搞定:咱们料到仍孝敬主要弹性。8月7日公司完成对上海大创的收购并纳入并表范围,公司汽零业务不断赢得夯实;?制冷开发:咱们料到Q3保管较低增速。字据产业在线数据,24Q2/7-8月多联机内销额分辨同比-4.7%/-4.7%。 利润分析:提信用减值失掉影响盈利 Q3毛利率18.6%,同/环比-0.8/+0.2pct;Q3归母净利率5.8%,同/环比-1.5/-1.3pct,其中销售/搞定/研发/财务用度率分辨同比-0.49/-0.45/+0.93/+0.01pct,四费共计同比+0pct; 公司毛利率受铜价加价等影响有所下滑,费投变化不大但净利率下滑更多,主因计提浙江盾安节能科技有限公司出售节能业务项下子公司股权酿成的转让价款和子公司出表前交往款的坏帐准备6,000万元。扣除此影响归母净利率7.9%,同/环比+0.5/+0.7pct。 投资提倡: 咱们的不雅点: 瞻望Q4,以旧换新策略有望推进卑鄙空调需求抬升,咱们料到公司中枢业务制冷配件业务有望诞生,第二增长弧线汽零业务合手续孝敬弹性。 盈利预测:基于公司Q3减值计提情况,咱们调低盈利预测。咱们料到2024-2026年公司收入125.32/137.82/150.60亿元(前值125.32/137.82/150.60亿元),同比+10.1%/+10.0%/+9.3%,归母净利润9.04/11.75/13.62亿元(前值10.47/11.74/13.67亿元),同比+22.5%/+29.9%/+16.0%;对应PE13/10/9X,保管“买入”评级。 风险辅导: 行业景气波动,业务拓展不足预期,原材料资本波动。

本站数据中心字据近三年发布的研报数据打算,中泰证券姚玮究诘员团队对该股究诘较为深化,近三年预测准确度均值高达96.58%,其预测2024年度包摄净利润为盈利9.17亿,字据现价换算的预测PE为12.87。

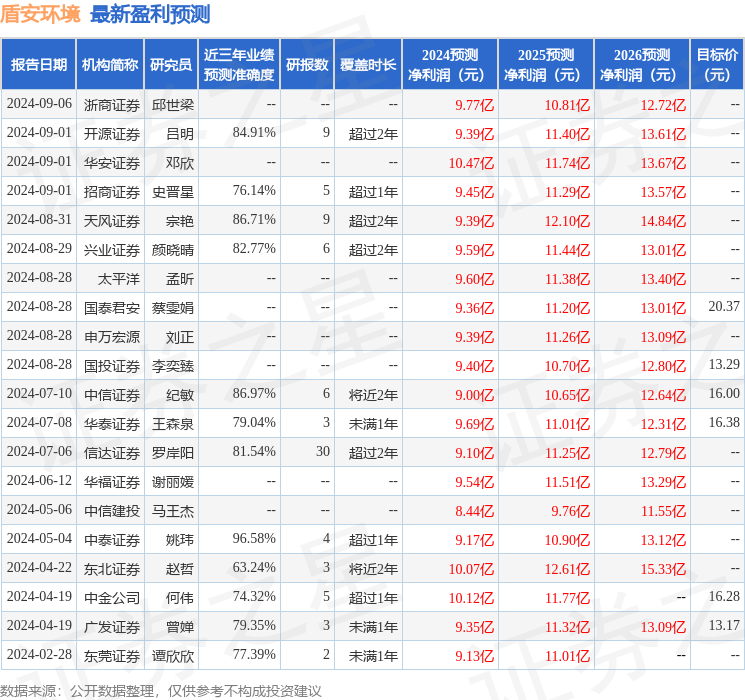

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增合手评级1家;昔时90天内机构目标均价为14.79。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提倡。