让不懂建站的用户快速建站,让会建站的提高建站效率!

科学家故事

着手:华尔街见闻

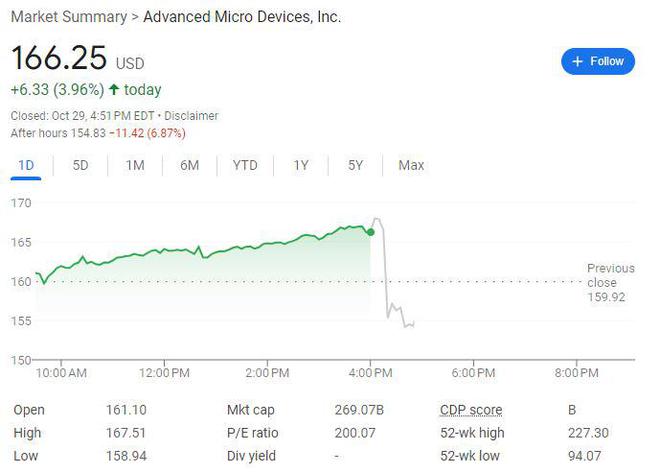

10月29日周二好意思股盘后,在数据中心GPU边界悉力追逐英伟达的半导体巨头AMD发布了2024财年第三季度财报,投资者密切温和其MI300 AI加快器芯片的全年销售额带领。

尽管AMD的三季度总营收和最紧要的数据中心收入都立异高,但对四季度的营收带领区间中点略逊于商场预期,有分析称供应链遏抑令其无法称心客户弘大的AI芯片需求。

该股盘后一度跌近7%,周二财报发布前收涨近4%,本年累涨近13%,但纳指同时累涨近25%。竞争敌手英伟达和英特尔也盘后小幅下挫。

在好意思东下昼5点的财报电话会上,AMD贬责层上调2024年AI芯片收入预期至向上50亿好意思元,此前在二季报上调后的预期为45亿好意思元,并称行将上市的MI加快器居品看起来可以,猜度AI加快器商场到2028年将酿成5000亿好意思元的年度限制,但无改盘后股价劣势。

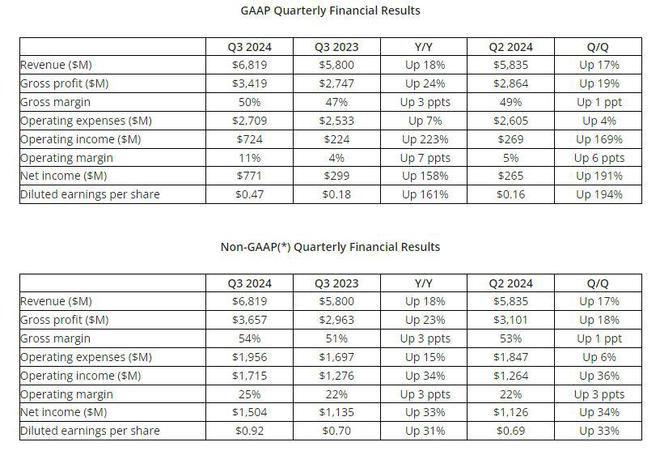

1)主要财务数据

2)出路瞻望

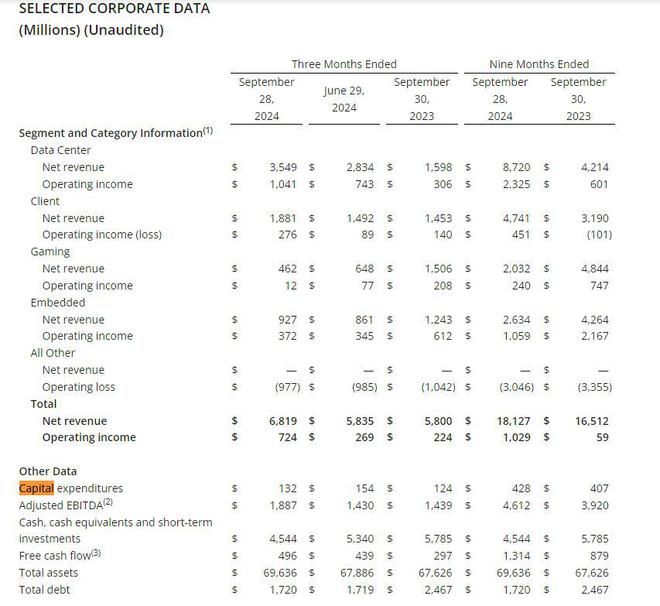

3)细分业务数据

本年二季度,AMD的数据中心工作部收入曾都集两个季度立异高至28亿好意思元,同比增长115%,环比增长21%。可见在三季度为这项重磅业务收入都集三个季度立异高,且增速在本年逐季晋升。一季度时的数据中心收入曾同比增80%、环比增2%。

公司称,这主要收货于AMD Instinct GPU出货量的强盛增长,以及AMD EPYC(霄龙)CPU销量增长。

包括个东谈主电脑处理器在内的客户端工作部也进展强盛,主要受“Zen 5”AMD Ryzen(锐龙)处理器需求鞭策,不外也有分析称,个东谈主电脑商场的增长速率低于一些投资者的预期。

而游戏部门主要受到半定制收入下落的攀扯,镶嵌式部门包括用于工业和其他欺诈的较低廉芯片,其收入同比骤降是由于客户正在将库存水平还原平时化,环比收入增长是由于多个末端商场的需求改善。

AMD董事长兼首席推行官苏姿丰再次对财报乐不雅评价称,三季度总营收立异高,收货于霄龙和Instinct数据中心居品的销量增长,以及锐龙PC处理器的强盛需求:

公司财务附近则强调了三季度毛利率和每股收益的同比大幅增长,并称:

AMD四季度营收带领欠佳可以有多种解读,商场最牵挂的是示意了AI需求放缓,但也有分析称,AI需求的健康过程不消置疑,AMD主如若受到供应链的遏抑而无法称心对AI芯片的订单激增。

巨匠最大芯片代工制造商台积电曾在7月份警告称,一直到2025年,巨匠东谈主工智能芯片的产能都将高出病笃,这秀雅着这些先进制程半导体的供应濒临弱点繁芜。

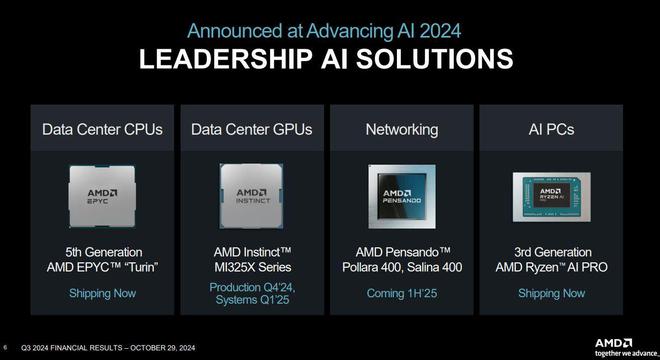

本月早些时刻,AMD举办了Advancing AI作为,推出下一代AI芯片,但并未更新对现时MI300 AI加快器的年度销售带领,也莫得通知更多新的大客户配合关联。

Northland Capital Markets本周发布看涨研报称,AMD在AI加快器芯片的商场份额将不竭增长,特殊是在英伟达最强Blackwell居品线濒临制造延长的情况下。

该机构猜度AMD在两年内商场份额将翻倍,到2027年的东谈主工智能收入达到180亿至280亿好意思元,最高战AI加快器商场的9.7%,2023年才占比不到1%(即0.7%),但研报也称:

AMD财报称,三季度成本开销为1.32亿好意思元,同比增长6.5%,环比下滑超14%。本年前九个月累计成本开销4.28亿好意思元,同比增长了5.2%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李桐