让不懂建站的用户快速建站,让会建站的提高建站效率!

科学研究

民生证券股份有限公司王班,王维肖近期对恒瑞医药进行询查并发布了询查讲述《2024年三季报点评,坚抓翻新策略,国内过问收成期,出海双线激动》,本讲述对恒瑞医药给出买入评级,现时股价为48.0元。

恒瑞医药(600276) 事件:10月24日,恒瑞医药发布2024年三季报,前三季度公司已矣交易收入201.89亿元,同比增长18.67%;已矣归母净利润46.20亿元,同比增长32.98%;已矣扣非归母净利润46.16亿元,同比增长37.38%。单三季度来看,公司已矣交易收入65.89亿元,同比增长12.72%;已矣归母净利润11.88亿元,同比增长1.91%;已矣扣非归母净利润11.26亿元,同比增长0.84%。 研发发达不休,国内翻新药过问收成期。半年报以来,公司研发发达不休,翻新药管线过问收成期。8月28日,公司IL-17A居品夫那奇珠单抗获批上市,用于调整合适选择系总揽疗或光疗的中重度斑块状银屑病的成东说念主患者,是公司自免限制首个获批上市的翻新药,同期该居品调整成东说念主手脚性强制性脊柱炎适合症已提交上市肯求。仅半年报以来,公司5项翻新药上市肯求取得受理,包括(1)HER2ADC瑞康曲妥珠单抗(SHR-A1811)调整HER2突变的NSCLC;(2)口服EZH2扼制剂SHR2554调整外周T细胞淋巴瘤;(3)PD-L1/TGF-β交融卵白瑞拉芙普-α(SHR-1701)调整胃食管癌;(4)JAK1扼制剂艾玛昔替尼(SHR0302)调整重度斑秃;(5)海曲泊帕调整再生结巴性贫血。此外,公司SHR-1918调整纯合子家眷性高胆固醇血症、HR19042胶囊调整手脚性自己免疫性肝炎纳入冲破性调整品种。咱们合计公司在国内的翻新药管线已过问收成期,预测居品不休获批放量将有望加快公司功绩增长。 坚抓出海策略,自研与谐和双线激动。公司坚抓出海策略,自研出海方面,(1)10月11日,公司白卵白紫杉醇在好意思国获批,成为该居品的好意思国首仿;(2)10月16日,公司重新提交的卡瑞利珠单抗鸠合阿帕替尼调整一线肝癌的上市肯求取得好意思国FDA受理,标的审评日历为2025年3月23日。谐和出海方面,公司GLP-1系列居品授权的首付款和近期里程碑款意象1.1亿好意思元有望在年内证明收入,进一步擢升公司功绩增长。 职工抓股经营彰显翻新策略与信心。9月公司发布2024年职工抓股经营,公司功绩窥察谋略包括翻新药收入(2024-2026年谋略区分为累计130亿元/295亿元/503亿元)、新分子实体IND获批数目(2024-2026年谋略区分为累计12个/25个/39个)、翻新药讲述并取得受理的NDA肯求数目(2024-2026年谋略区分为累计6个/11个/15个),彰显出公司对翻新策略的坚抓和信心。 投资苛刻:预测公司2024/2025/2026年已矣营收270.66/306.86/364.06亿元,同比增长18.6%/13.4%/18.6%;已矣归母净利润61.04/66.74/80.59亿元,同比增长41.9%/9.3%/20.8%,保管“推选”评级。 风险教唆:市集竞争加重风险;仿制药风险;政策变化风险;集采风险;居品研发不足预期风险。

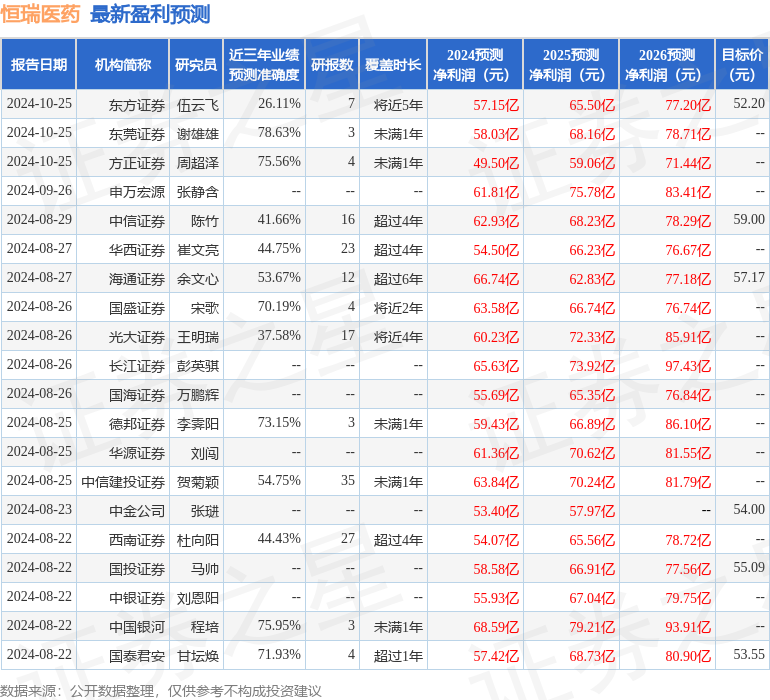

本站数据中心证据近三年发布的研报数据打算,东莞证券谢雄雄询查员团队对该股询查较为真切,近三年预测准确度均值为78.63%,其预测2024年度包摄净利润为盈利58.03亿,证据现价换算的预测PE为52.75。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级27家,增抓评级3家;畴昔90天内机构标的均价为54.08。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资苛刻。

上一篇:民生证券:给以中国神华买入评级

下一篇:民生证券:给以华新水泥买入评级