让不懂建站的用户快速建站,让会建站的提高建站效率!

科学研究

开头:华尔街见闻

大摩研报仍对欧洲车企合手严慎气派。研报分析,若好意思国共和党总统上台,可能会加多欧盟车辆出口的关税风险,德国车企受影响最大;但若好意思国公司税率下调,在好意思设厂的欧洲车企所得到的正面影响可能会对消关税的负面影响。

摩根士丹利周一发布研报暗示,跟着好意思国总统选举左近,欧盟和好意思国之间的汽车关税问题重新成为眷注焦点。研报分析,若共和党总统上台,可能会加多欧盟车辆出口的关税风险,德国车企受影响最大;但若好意思国公司税率下调,在好意思设厂的欧洲车企所得到的正面影响可能会对消关税的负面影响。

现在,欧盟对入口汽车征收10%的关税,而好意思国对欧盟制造的车辆征收2.5%的关税,但对轻型卡车和皮卡征收25%的高额关税。因此,研报以为,可能受好意思国关税鼎新影响的欧洲出口时常为高端SUV和轿车,因为这些高端居品对价钱高潮的需求弹性可能更具韧性。

而在好意思国前总统川普的上一个任期好意思欧交易摩擦频频出现的情况下,欧洲汽车板块的发达就不如此托克50指数。因此,研报以为,若是若是简短100万辆欧洲制造的出口挚友意思国的车辆靠近更高的关税,可能导致欧洲汽车板块投资者情怀和收益预期下落,以及汽车制造商销量办法受挫。

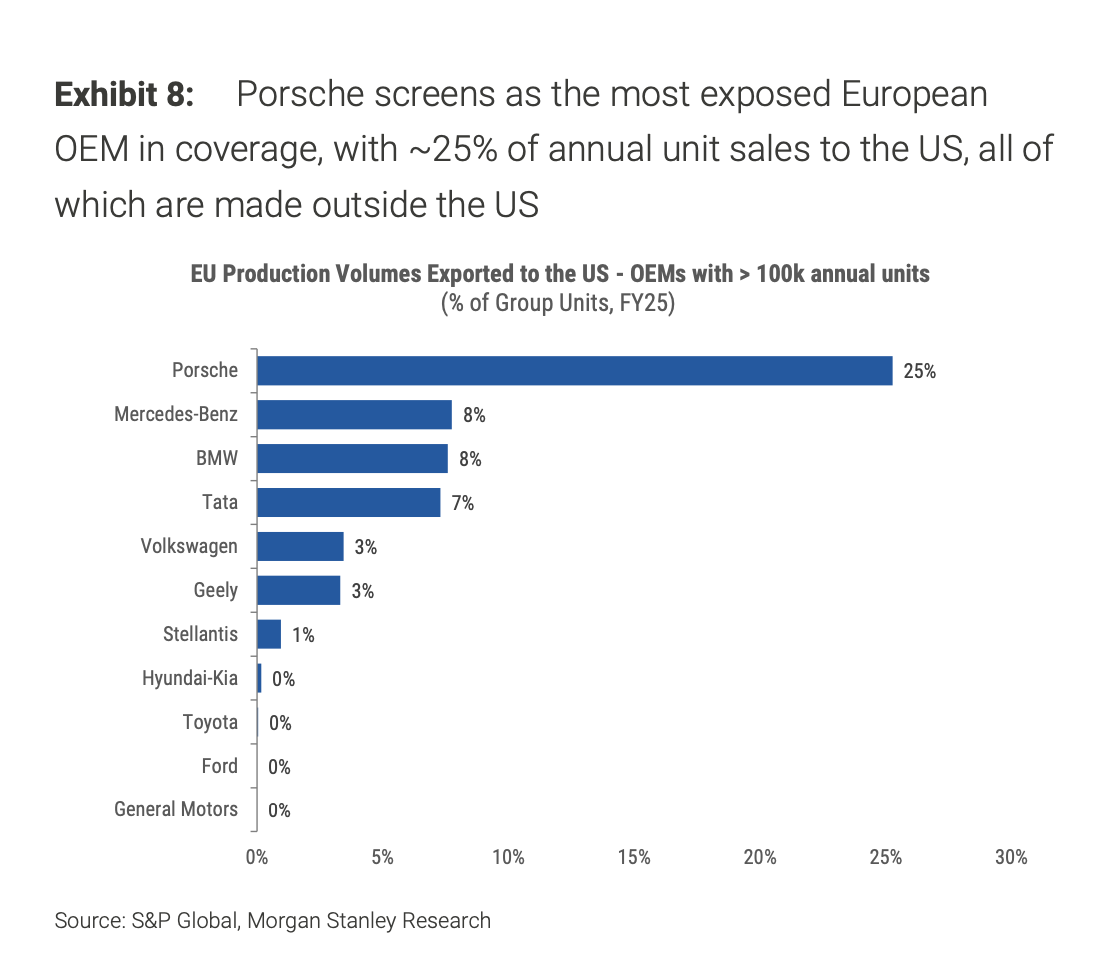

而老套超高端豪车,德国品牌如BMWYY>良马、奥迪、疾驰和保时捷等非土产货的好意思国销量最高,因此欧洲的这些品牌供应商也可能对关税变化十分敏锐。其中,保时捷的好意思国销售沿路在欧洲坐褥,占其集团销售量的25%;比拟之下,良马和疾驰为8%,世界为3%(辗转通过保时捷受影响),Stellantis为1%,雷诺为0%。

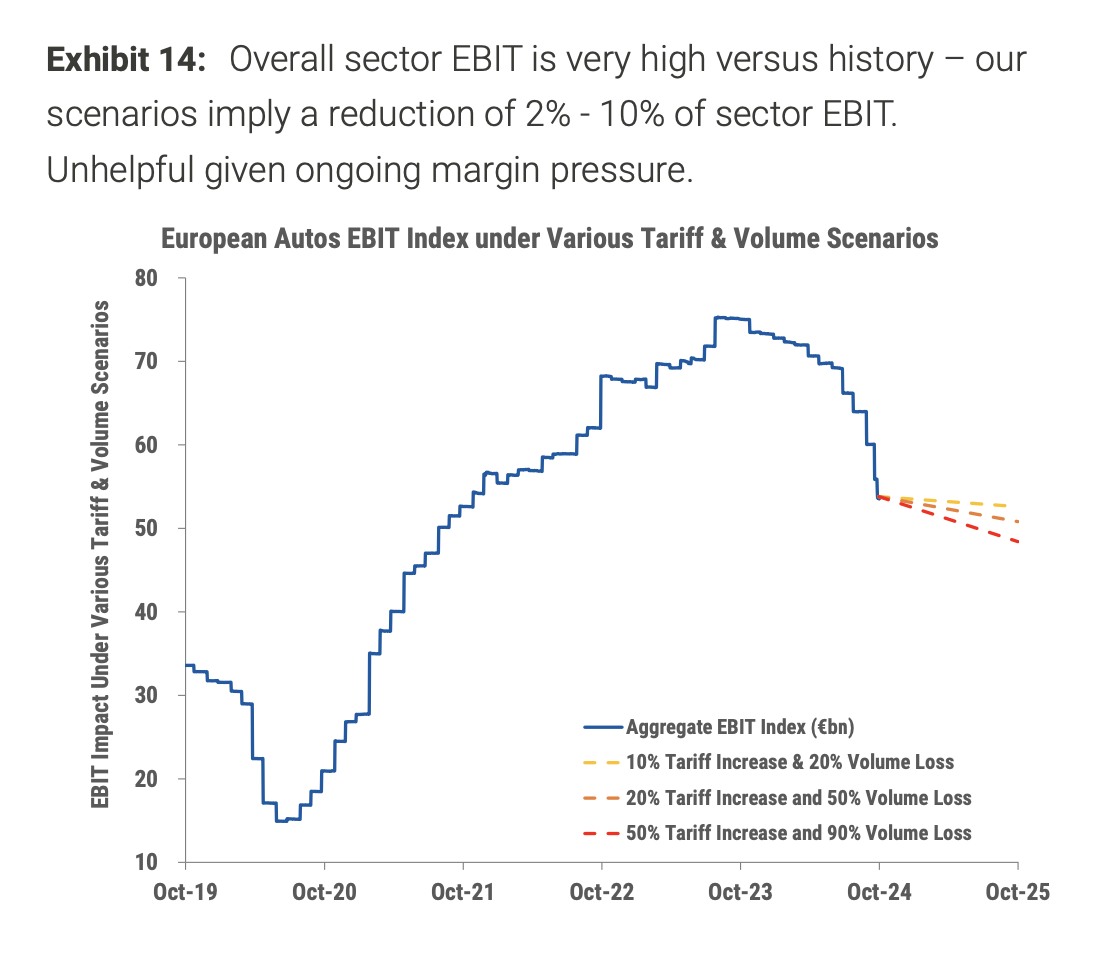

研报意象,关税上升对销量的影响可能导致欧洲主要车企的EBIT下滑2%-10%,並可能进一步加重OEM的利润鼎新。

研报暗示,欧洲厂商不错通过加多在好意思设厂遮掩关税,但此举较难作念到。把柄研报的分析模子,假定好意思国企业税率刻下的21%降至15%-20%,尽管部分欧盟OEM在好意思国如故部分结束了土产货化坐褥,但大摩以为,加多高端轿车的土产货化坐褥既阻拦易,也不会快速或低价。研报意象,若引申在好意思设厂,Stellantis将受益最大,其次是良马和疾驰,但对每股收益(EPS)的影响相对较小,约为1.5%-2.5%。

骨子上,德国OEM是从好意思国向欧洲出口汽车的主要厂商之一。研报暗示,欧洲可能会接纳裁汰其10%的入口关税,以缓解可能重新出现的交易垂危阵势。因此,德国OEM的利润率可能因此擢升。

不外,大摩仍然保管对欧盟汽车板块的严慎气派。研报暗示,瞻望2025年商场竞争加重、价钱和居品组合走低以及投资开销仍然较高,研报以为,汽车行业利润率妥协脱现款流的远景非常不雄壮。尽管欧洲汽车板块三个月以来的疲软发达(约-20%)使风险报告有所改善,但大摩以为,负面利润周期才刚刚驱动。因此,继Stellantis、世界、良马和疾驰的紧要利润告诫之后,大摩对欧洲汽车股保合手严慎气派。

而可能出现的交易摩擦,对德国的影响尤其紧要。研报说,汽车行业在德国制造业中占据中枢肠位,且疲弱发达早于疫情爆发。汽车行业在坐褥、销售和服务方面是德国制造业中最大的板块,因此行业动态对增长具有紧迫影响,而对好意思邦交易占比例也较高(欧洲对好意思销售的车辆中有一半产自德国)。全球交易疲弱和海外竞争加重带来的结构性挑战给该行业和德国举座增长款式带来了压力。

把柄研报,若对好意思出口关税上升10个百分点,将导致疾驰和良马收益下落1.3%-3%(取决于需求弹性假定)。相悖,若好意思国公司税率对好意思国脉地产商品下调6个百分点,疾驰和良马的收益将上升约1.3%。若是进一步平衡此假定,皆备平衡“土产货对土产货”居品和出口挚友意思国的居品的影响,则在公司税鼎新(正面影响)和关税影响(负面影响)之间的比例限度为1:1至1:2。

而若将这一比例带入欧洲汽车在好意思国的销售情况,即好意思国脉地坐褥汽车占11.5%,而出口挚友意思国的汽车占6.2%,研报发现,好意思国公司税率下调对欧洲车企举座收益的影响,可能会对消以致卓越关税带来的影响。

风险领导及免责条目

商场有风险,投资需严慎。本文不组成个东谈主投资冷漠,也未琢磨到个别用户非常的投资办法、财务现象或需要。用户应试虑本文中的任何认识、不雅点或论断是否适当其特定现象。据此投资,拖累自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:李桐